La contribution à la formation professionnelle, une taxe pour toutes les entreprises et un investissement dans les compétences

Dossier préparé par Stéphane COLOMBEL, Vice Président Métiers et compétences DIGITAL REUNION / www.hesip.re

Sources : économie.gouv.fr, BPI France, le FAFIEC

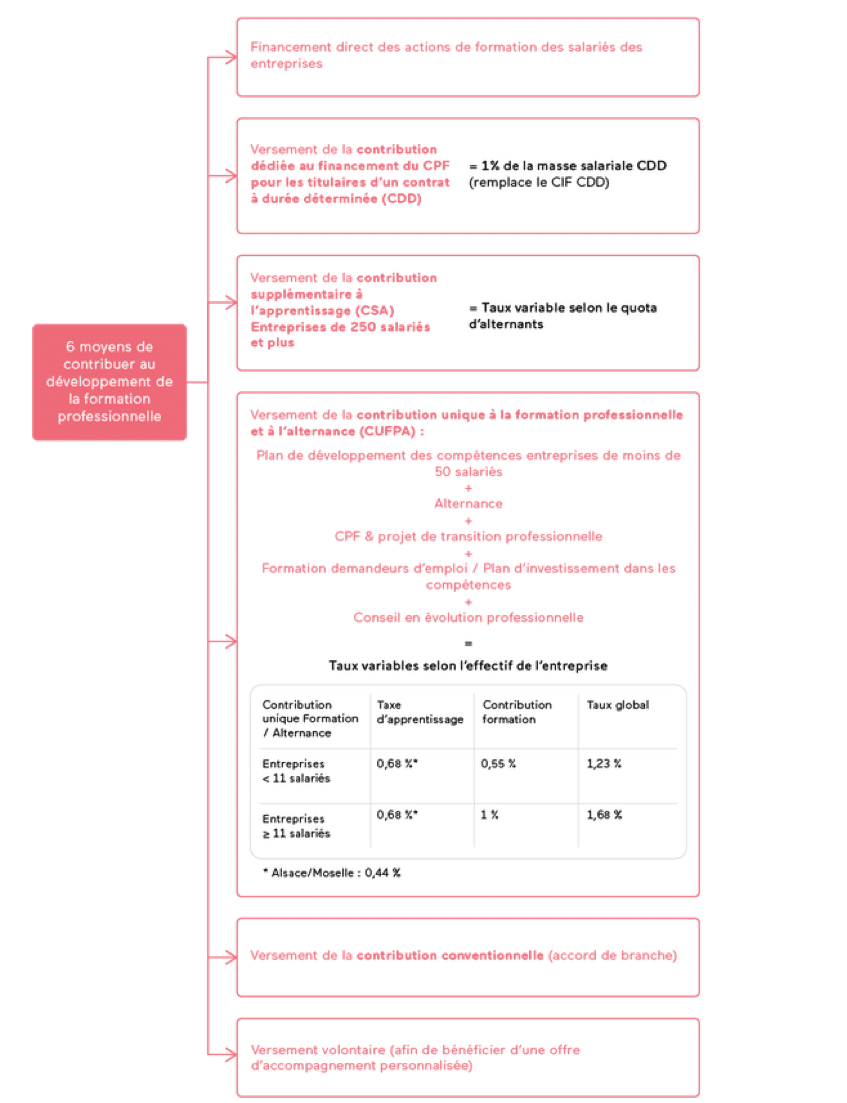

Depuis le 1er janvier 2019, la contribution à la formation professionnelle et la taxe d’apprentissage ont été rassemblées en une contribution unique : la contribution unique à la formation et à l’alternance dont la collecte sera transférée aux URSSAF en 2021.

Les 2 taxes conservent toutefois globalement les mêmes caractéristiques.

Mode de calcul de la contribution à la formation professionnelle

Le pourcentage de contribution à la formation professionnelle à verser dépend du nombre de salariés présents dans votre structure.

La base de calcul est obtenue en effectuant la somme des rémunérations imposables et avantages en nature versés à vos salariés sur une année d’exercice.

Une fois la base de calcul obtenue, le taux qui sera appliqué sera celui correspondant au nombre de salariés de votre structure :

- taux pour les entreprises de moins de 10 salariés : 0,55 %

- taux pour les entreprises de 11 salariés ou plus : 1 %.

- Ce taux est porté à 1,3 % pour les entreprises de travail temporaire.

En cas de franchissement du seuil d’effectifs de 10 salariés, des taux spécifiques s’appliquent afin de limiter la hausse de la contribution à la formation professionnelle :

- taux de 0,55 % pour le franchissement du seuil en année N, N+1 et N+2

- taux de 0,70 % pour le franchissement du seuil en année N+3

- ce taux est de 1,3 % pour les entreprises de travail temporaire en année (N+3, N+4, N+5)

- taux de 0,90 % pour le franchissement du seuil en année N+4

- taux de 1 % pour le franchissement du seuil en année N+5

Le calcul des effectifs servant de base à la contribution à la formation professionnelle

Le nombre des salariés considéré pour la base de calcul dépend de la nature des contrats de vos salariés :

- CDI, travailleurs à domicile, représentants de commerce : 1 unité

- CDD, salarié mis à disposition par une entreprise extérieure (sauf entreprise de travail temporaire), intermittents : au pro-rata du temps passé sur les 12 derniers mois

Les contrats ci-dessous sont exclus du calcul :

- contrats d’apprentissage

- contrats initiative-emploi (CIE)

- contrats d’accompagnement dans l’emploi

- contrats d’avenir

- contrats d’insertion revenu minimum d’activité (CIRMA)

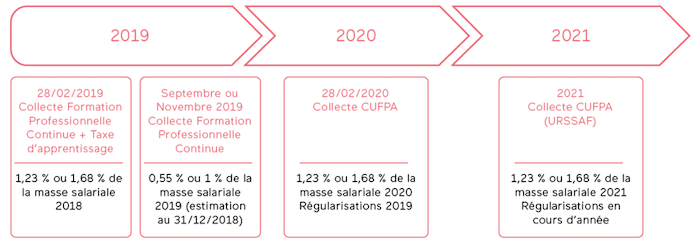

Le règlement de la contribution à la formation professionnelle 2018 et 2019

La contribution à la formation professionnelle est collectée par l’organisme paritaire collecteur agréé (OPCA) renomé OPCO (opérateurs de compétences) depuis le 1er janvier 2019.

La somme doit être versée avant le 1er mars de l’année suivant le versement des salaires.

Toutefois, à partir de 2019, la loi prévoit que la collecte de la contribution à la formation professionnelle sera contemporaine de l’année de versement des salaires.

Sous réserve d’un décret à paraître, il y aura donc une double collecte de la taxe à la formation professionnelle en 2019 :

- Au titre des rémunérations versées en 2018

- Au titre des rémunérations versées en 2019 (les modalités précises de la collecte seront fixées par décret).

En revanche, il n’y aura pas de double collecte de la taxe d’apprentissage en 2019.

À l’horizon 2021, le recouvrement de la contribution à la formation professionnelle et de la taxe d’apprentissage sera transféré aux URSSAF, à un rythme mensuel, de la même manière que les cotisations de sécurité sociale.

Formation professionnelle des salariés : les obligations des entreprises

Les entreprises ont plusieurs obligations en matière de formation professionnelle. Elles doivent notamment participer au financement de la formation et permettre à leurs salariés de s’adapter à l’évolution de leur poste de travail au regard de l’évolution des emplois, des technologies et des organisations.

Le CPA (le compte personnel d’activité) doit être considéré comme un outil pour satisfaire les obligations de l’employeur en matière de formation professionnelle.

Le projet de transition professionnelle remplace le congé individuel à la formation (CIF)

Depuis le 1er janvier 2019 le congé individuel à la formation (CIF) a été supprimé et remplacé par le projet de transition professionnelle qui permet aux salariés souhaitant changer de métier ou de profession de financer des formations certifiantes en lien avec leur projet.

Pour bénéficier d’un projet de transition professionnelle, le salarié doit justifier d’une ancienneté d’au moins vingt-quatre mois, consécutifs ou non, dont douze mois dans l’entreprise, quelle qu’ait été la nature des contrats de travail successifs

Mobilisation du compte personnel de formation

Depuis le 1er janvier 2017, les salariés disposent d’un nouveau compte, appelé compte personnel d’activité. Ce compte comprend le compte personnel de formation (CPF), le compte prévention pénibilité (CPP) et le compte d’engagement citoyen (CEC).

Le compte personnel de formation, qui a remplacé le Droit individuel à la formation (DIF) est utilisable par tout salarié, tout au long de sa vie active, pour suivre une formation qualifiante.

Validation des acquis de l’expérience

La validation des acquis de l’expérience permet à un salarié d’obtenir une certification de qualification professionnelle ou un diplôme. Pour préparer les examens de validation des acquis de l’expérience et pour passer l’examen, le salarié peut demander un congé, qui ne peut pas excéder 24h de temps de travail (consécutif ou non). Cette demande doit être faite à l’employeur 60 jours à l’avance.

La reconversion ou la promotion par alternance

La reconversion ou la promotion par alternance (ex-période de professionnalisation) vise à favoriser, par une formation en alternance, le maintien dans l’emploi des salariés les moins qualifiés.

Elle s’adresse à tout salarié :

- en contrat de travail à durée indéterminée (CDI)

- qu’ils soient sportifs ou entraîneurs professionnels, en contrat de travail à durée déterminée (CDD)

- bénéficiaires d’un contrat unique d’insertion (CUI) à durée indéterminée.

Elle est mise en œuvre :

- soit par l’employeur, dans le cadre du plan de formation de l’entreprise

- soit par le salarié.

Elle se déroule, pendant ou en dehors du temps de travail, selon les règles et la durée applicables au contrat de professionnalisation. Les formations effectuées pendant le temps de travail donnent lieu au maintien par l’employeur de la rémunération du salarié.

L’entretien professionnel

Un entretien professionnel entre le salarié et son employeur est obligatoire tous les deux ans afin d’envisager des perspectives d’évolution professionnelle et les formations nécessaires.

À l’issue de cet entretien, un compte-rendu est rédigé et une copie doit être remise au salarié.

Tous les six ans, l’entretien professionnel permet de faire le bilan et de vérifier si le salarié a :

- suivi au moins une action de formation

- acquis des éléments de certification par la formation ou par une validation des acquis de l’expérience

- bénéficié d’une progression salariale ou professionnelle.

Les formations obligatoires

La formation des salariés par l’employeur est obligatoire dans le cadre des principes suivants :

- permettre aux salariés d’occuper un nouvel emploi dans le cadre d’un reclassement

- assurer la formation d’un jeune en contrat d’insertion ou d’alternance (exemple contrat de professionnalisation)

- appliquer l’accord ou la convention collective applicable à l’entreprise si elle prévoit des périodes de formation obligatoire

- se conformer au contrat de travail signé s’il contient une obligation de formation.

- permettre aux salariés de s’adapter à leur poste de travail et veiller au maintien de leur capacité à occuper un emploi, au regard notamment de l’évolution des emplois, des technologies et des organisations

Une formation pour assurer la sécurité au travail et protéger la santé des salariés doit être également prévue par l’entreprise. Cette obligation de formation est renforcée d’une obligation de résultat. Elle concerne :

- les salariés nouvellement embauchés

- les salariés sous contrat à durée déterminée

- les salariés qui changent de poste de travail ou de technique

- les salariés qui reprennent le travail après un arrêt de travail d’au moins vingt et un jour

- les salariés liés par un contrat de travail temporaire, exception faite de ceux appelés pour exécuter des travaux urgents nécessités par des mesures de sécurité et déjà dotés de la qualification nécessaire à cette intervention.

La formation du Chef d’entreprise

Vous pouvez prétendre à des formations que vous soyez travailleur dirigeant de société, travailleur indépendant ou repreneur d’entreprise. Bien se former passe par le choix des formations et des organismes de formation pertinents. La recherche d’aides et des financements sont également importantes.

Choisir sa formation

Vous l’avez sans doute remarqué : le nombre de formations proposées par des organismes publics ou privés est particulièrement élevé. Pour s’y retrouver, vous devez déterminer :

- le type de formation souhaité ;

- votre niveau de connaissances dans le domaine visé ;

- la durée de la formation ;

- la périodicité : tous les jours, une fois par semaine, une semaine consécutive… ;

- le lieu de la formation ;

- son coût.

Financement de la formation.

Si vous bénéficiez du statut de travailleur non salarié (TNS), vous participez obligatoirement au financement de votre formation par le biais d’une contribution spécifique de formation à un organisme collecteur. Ces contributions sont mutualisées et versées par le fonds d’assurances formation (FAF). Vous pouvez savoir de quel FAF dépend votre activité grâce au code «nomenclature d’activités françaises » (NAF) qui vous a été délivré par l’Insee lors de l’inscription de votre entreprise. Ce code, composé de quatre chiffres et d’une lettre, a une vocation principalement statistique. Il permet d’identifier la branche d’activité principale de l’entreprise ou du travailleur indépendant. Il est par exemple utilisé pour déterminer la convention collective qui s’applique à votre entreprise. La plupart des entreprises dépendent de trois fonds d’assurance formation :

le FIFPL pour les travailleurs indépendants exerçant une activité libérale ;

l’Agefice pour les dirigeants non-salariés du commerce, de l’industrie et des services ;

Professionnel libéral :

| Montant de la contribution | 0,25 % du plafond annuel SS ou 0,34 % du plafond annuel de la SS, si vous bénéficiez de l’aide de votre conjoint collaborateur ou associé |

| Date de versement |

Le paiement de la CPF a lieu en novembre de l’année pour laquelle elle est due (et non plus au mois de février de l’année qui suit |

| Caisse pour le versement | Urssaf |

| Organisme compétent pour financer la formation | FIFPL : www.fifpl.fr

(Fonds interprofessionnel des professionnels libéraux) 104 rue de Miromesnil, 75384 Paris Cedex 08 mail : [email protected] – téléphone : 01 55 80 50 00 |

| Coûts pris en charge | Le coût pédagogique de la formation. |

| Dépôt de dossier | Avant le dernier jour de la formation (cachet de réception faisant foi). |

Le crédit d’impôt formation

Le principe de la mesure

L’entreprise bénéficie d’un crédit d’impôt au titre des dépenses de formation engagées au profit de son/ses dirigeants : entrepreneur individuel, gérant de société, président, directeur général, administrateur ou membre de sociétés par actions.

Qui est concerné par cette mesure ?

Toute entreprise peut en bénéficier, quelles que soient son activité (commerciale, industrielle, artisanale ou libérale) et sa forme juridique (entreprise individuelle ou société), dès lors qu’elle est imposée selon un régime réel. Les entreprises individuelles placées sous le régime fiscal de la micro-entreprise sont exclues.

Pour quelles dépenses de formation ?

Sont concernées les dépenses entrant dans le champ de la formation professionnelle continue.

Le crédit d’impôt : son montant est égal au nombre d’heures effectives de formation (limité à 40 par année civile) x Smic horaire.

Comment en bénéficier ? Le montant est déterminé à partir du formulaire n°20796 FCE-SD et le formulaire n° 2069-RCI-SD doit être joint à la déclaration annuelle de résultat déposée par l’entreprise.